来源:科壹观察股票操作逻辑

2026年3月24日,上海证券交易所受理了艾柯医疗器械(北京)股份有限公司(简称:艾柯医疗)的科创板IPO申请,该公司主营神经介入治疗及通路类第三类医疗器械,已经商业化,在中国、美国、东南亚等市场获批或提交注册。其中,Lattice®系列是国内首个且唯一搭载机械球囊输送系统与MIROR表面改性技术的血流导向密网支架,2025年上半年全国市占率已超过20%,累计终端植入超11,000套。

艾柯医疗本次IPO的中介机构

保荐机构:中信证券,保荐代表人:陈溦、马翔;

会计师事务所:安永,签字会计师:孟冬、谭亮;

律师事务所:竞天公诚,签字律师:李翰杰、周希涵;

评估机构:中通诚,签字评估师:申延桢、吴晓霞。

发行计划:最近一轮融资投后估值38.3亿元;本次IPO拟发行股份不超过1,436.14万股(不含超额配售选择权),募资11亿元,用于神经介入医疗器械的生产(2亿元)、研发(5.5亿元)、营销网络建设(1亿元)和补充流动性(2.5亿元)。

股权结构:实际控制人吕树铣、吕怡然父子控制44.4%表决权,核心技术人员持股、员工持股突出,浮现红杉、华盖、复兴等知名投资人,泰康、中国人保、中华保险、中国人寿、太平洋等险资直接或间接出资。其中,通过三层架构实施股权激励,员工持股平台持股合计6.8%、激励60名员工,占员工总人数的24.90%;外资股东MHL和MegaGoal分别持股6.96%、5.16%;中基协备案的5家私募投资基金及持股比例:深圳瀚辰17.04%、博远嘉昱8.60%、人保基金4.60%、华盖信诚4.26%、比邻星创投3.73%;泰康人寿持股3.41%;郭瑞久、吕雅萱均直接持股0.93%。值得关注的是,外资股东MHL是核心技术人员的个人持股平台,MHL、郭瑞久、吕雅萱还参与了员工持股计划。

财务指标:艾柯医疗主要依赖股权融资,资产负债率不是很高,保持在20%水平;营业收入从2022年的90万元上升至2024年的1.99亿元,净利润和经营性现金流从2024年开始转正,2024年、2025年前三季度净利润分别为1,696.95万元、3,638.89万元;研发投入大,报告期研发投入合计3.85亿元,研发投入占营业收入比例分别为6,406.87%、209.16%、36.79%和26.23%。

风险提示:医保支付改革和带量采购将导致产品降价风险,技术升级、产品迭代、新产品研发和注册等风险,亏损风险仍未解除。

本文6,700余字,分7章分解读,重点信息已加粗:【主营业务】【上市标准】【发行计划】【股权架构】【核心团队】【财务分析】【风险分析】,欢迎留言评论!

【主营业务】

神经介入医疗器械

十款产品、血流导向密网支架国内第一

据官网信息,艾柯医疗是一家已进入商业化阶段的专注于神经介入领域的创新医疗器械公司,成立于2017年,总部在北京,设有中国和美国双研发中心。

进一步说,艾柯医疗专注于出血性脑卒中和缺血性脑卒中诊疗器械,具备研发、生产、商业化能力,是国家级专精特新“小巨人”,致力于高端医疗器械的国产化与普惠化。

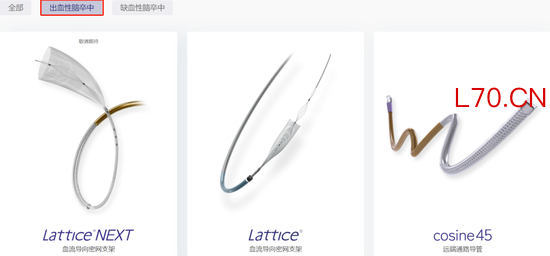

产品方面,该公司拥有创新医疗器械产品Lattice®血流导向密网支架、Grism®远端闭合颅内取栓支架、Attractor®颅内血栓抽吸导管等十款神经介入治疗及通路类第三类医疗器械,在中国获批,并有产品陆续于美国、东南亚等海外市场获批或提交注册,多项产品处于临床或临床前研发阶段。

其中,Lattice®系列是国内首个且唯一搭载机械球囊输送系统与MIROR表面改性技术的血流导向密网支架,2022年通过“绿色通道”获批以来,市场份额快速提升,2025年上半年全国市占率已超过20%(数据来源为弗若斯特沙利文发布的《脑血管神经介入医用耗材市场行业研究报告》),累计终端植入超过11,000套。

Lattice®系列陆续入选工信部全国医药工业信息年会创新成果、北京市首台(套)重大技术装备目录、北京市创新医疗器械产品目录及中关村创新医疗器械产品目录,被国家知识产权局认定为专利密集型产品。

自设立之初,艾柯医疗将研发与创新视为核心竞争力,以临床洞悉为导向,坚持正向研发的原则,构建了覆盖临床需求采集、研发立项、专利申报、设计输入与输出、动物实验和临床评价、关键工艺和质量体系建立、法规和注册申报等完整研发体系,自主研发了支架输送系统结构设计技术、编织支架设计及制造技术、激光雕刻支架设计及制造技术、材质表面改性技术等多项核心技术。

截至报告期末,艾柯医疗共有59项授权发明专利,其中境内发明专利26项、境外发明专利33项。艾柯医疗荣获2025-2027年国家知识产权示范企业创建对象认定。

依托在脑血管疾病诊疗领域的深刻洞察和创新引领地位,艾柯医疗作为联合承担单位,积极参与了国家卫健委“2025年癌症、心脑血管、呼吸和代谢性疾病防治研究国家科技重大专项”等多个国家级及省部级相关科研课题,积极参与国家医疗器械评价标准化工作,推动全行业产品质量提高,系国家神经血管取栓支架行业标准的起草单位之一。

【上市标准】

最近轮融资估值38.3亿元

2024-2025营收、利润达标

艾柯医疗本次创业板上市选择的上市标准为《上海证券交易所科创板股票上市规则》第2.1.2条第(一)款的规定:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

预计2024-2025年的营收、利润指标均符合上市标准。

据披露,艾柯医疗2022年、2023年营业收入低于1亿元、净利润亏损;2024年、2025年1-9月营业收入分别为1.99亿元、1.88亿元,净利润1,696.95万元、3,638.89万元。

科壹观察注意到,艾柯医疗最近一轮融资投后估值38.3亿元。

艾柯医疗披露的最近一轮增资,人保基金、泰康人寿以90.90元/注册资本入股,注册资本增加至4,213.6383万元,以此计算投后估值38.30亿元。

【发行计划】

募资11亿元

2亿元投产能、5.5亿元搞研发

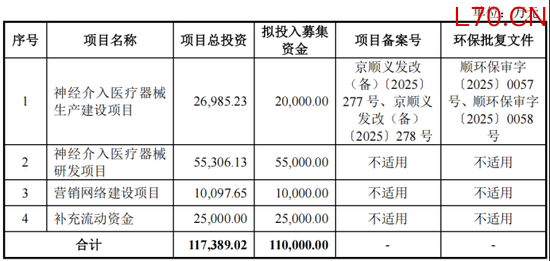

艾柯医疗本次IPO拟发行股票不超过1,436.1412万股(不含超额配售选择权),占发行后股本比例不低于25%,募集资金11亿元,募投项目有4个:

神经介入医疗器械生产建设项目,总投资额26,985.23万元,使用募集资金2亿元,建设期为4.5年,项目建成后将新增年产48,000套编织类支架和24,000套激光雕刻类支架的产能。届时,艾柯医疗上述两个产品的产能将达到72,000套和36,000套。

神经介入医疗器械研发项目,总投资额55,306.13万元,使用募集资金5.5亿元,建设周期5年。

营销网络建设项目,总投资额10,097.65万元,使用募集资金1亿元,建设周期为3年,拟在北京建设营销总部,并在上海、郑州、广州、西安、成都、沈阳和新加坡等7个城市或国家布局营销网点。

补充流动资金2.5亿元,占总募资额的22.73%。

【股权架构】

父子控股44.4%

险资、投资基金参股,股权激励60名员工

股权架构:父子控制+2家外资股东+5家私募投资基金+险资+个人持股

艾柯医疗共有14名股东。

吕树铣、吕怡然父子为实际控制人,控制艾柯医疗44.4%表决权。

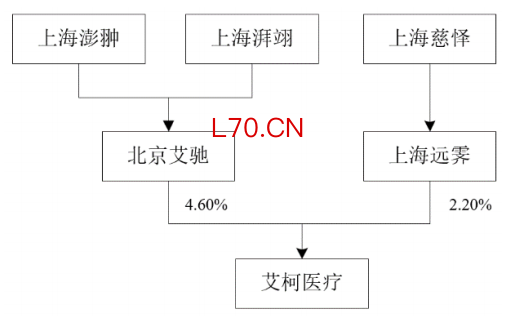

吕树铣通过担任上海蔼祥的执行事务合伙人控制艾柯医疗32.96%股份,吕怡然直接持股4.64%股份、通过担任北京艾驰的执行事务合伙人控制艾柯医疗4.60%股份、通过担任上海远霁的执行事务合伙人控制艾柯医疗2.20%股份,合计控制艾柯医疗44.40%股份对应的表决权。

上海蔼祥为控股股东,持股32.96%。

外资股东MHL和Mega Goal分别持股6.96%、5.16%。

5家私募投资基金及持股比例:深圳瀚辰17.04%、博远嘉昱8.60%、人保基金4.60%、华盖信诚4.26%、比邻星创投3.73%。

泰康人寿(全称:泰康人寿保险有限责任公司)3.41%。

自然人股东郭瑞久、吕雅萱分别持股0.93%、0.93%。

科壹观察研究发现,这些股东中背后站着多家知名投资机构、保险资金。

据《天眼查》信息,深圳瀚辰的出资人包括红杉中国体系的多家资本平台,博远嘉昱的出资人有苏州工业园国创基金、中金启元新兴产业基金、上海国创、上汽等,人保基金的出资人是中国人保旗下的人保人寿、人保财险和人保资本,华盖信诚的出资人包括华盖资本、北京市科创基金、太平洋人寿、中国人寿、中华联合保险、首钢基金、金域医学、渤海人寿、复星医药等。比邻星创投的出资人主要是一些自然人,一些法人和有限合伙企业的出资甚至没有披露出资比例,是市场化较强的一家机构。

艾柯医疗通过三层架构实施股权激励,持股平台合计持股6.8%、股权激励60名员工。截至2025年三季度末,艾柯医疗员工总人数241人,股权激励人数占比24.90%。

2022年12月,艾柯医疗股东会通过《员工持股计划》,2023年2-3月完成授予,目前已无预留用于员工持股计划的股份。通过员工持股平台北京艾驰、上海澎翀、上海湃翊、上海远霁、上海慈怿实施员工持股计划,5个平台的普通合伙人均为吕怡然。

其中,北京艾驰直接持股4.6%,股权激励57名员工。其中,上海澎翀的有限合伙人41人、上海湃翊的有限合伙人16人。而上海湃翊的1个有限合伙人“OakF&DCo.Limited”是董事会秘书、财务负责人丁邻的个人持股平台,其他有限合伙人均为自然人。

上海远霁直接持股2.2%,股权激励3名员工,通过唯一的有限合伙人上海慈怿,接受MHL、郭瑞久、吕雅萱的出资。其中,MHL是核心技术人员、美国艾柯董事、总经理TAI DAC TIEU的个人持股平台。

【核心团队】

创始人从研究员、销售员起家

接班人兼核心技术人员没有医学背景

从从业经历和任职情况看,作为父亲的吕树铣是公司创始人、当家人,有医学背景、从事过8年研究员、6年国际医药公司技术代表,在艾柯医疗设立前,曾以创业的方式、通过自家公司从事过长达20年的市场销售工作。作为接班人的吕怡然,担任公司总经理、核心技术人员,接班人角色,具有化学专业学历和能源从业经历,进入艾柯医疗之前没有医学从业背景。

吕树铣,1962年生人,1984年获得沈阳药科大学获得药学学士学位,拥有制药工程师职称;1984年至1992年担任宁夏医学院研究员,1992年至1998年担任强生CORDIS部门技术代表,1998年之后任职于北京豪利达科贸有限责任公司、北京瑞成利达科贸有限责任公司和通过北京天颐葆业科贸有限责任公司从事经营活动(即3家科贸公司),2018年至今担任艾柯医疗董事长。

《天眼查》及招股书信息显示,上述3家科贸公司注册资本均为50万元,经营范围主要是医疗器械、仪器仪表销售等业务。前两家由吕树铣担任法人和主要出资,已经于2020年和2007年注销,第三家天颐葆业由吕树铣配偶出资50%,2024年8月其股权进行了转让。

艾柯医疗的职工代表董事、副总经理郭瑞久,与吕树铣交集颇多,艾柯医疗申报上市前,郭瑞久卸任总经理,将经营一把手的位置让给吕怡然。

郭瑞久也是1962年生人,同样是1984年获得沈阳药科大学获得药学学士学位,但他持有的是“制药高级工程师职称”。1984年至1990年担任辽宁省微生物研究所实习研究员,1991年至2005年历任沈阳抗生素厂车间主任、沈阳埃默药业常务副总经理、朝阳富祥药业副总经理,2006年至2016年历任四平市吉特药业总经理、内蒙古白医制药股份有限公司总经理,2017年艾柯医疗设立后,历任执行董事、董事、职工代表董事,2022年前担任总经理,此后担任副总经理。

元股证券:ygzq.hk

另外3名董事则是股东方代表,其中,杨云霞是红杉中国合伙人,刘恺曾任股东博远嘉昱的管理人博睿瑜业(上海)股权投资管理有限公司的董事总经理,翟承耀是人保资本股权投资有限公司总监。

艾柯医疗有3名核心技术人员:吕怡然、TAI DAC TIEU和高洪亮。

据披露信息,吕怡然,1987年生人,2011年于加拿大McMaster University获得化学工程学士学位,2012年至2016年担任哈里伯顿(中国)能源服务有限公司销售经理。此后的任职经历,2016年至2019年担任Accu Medical Inc技术总监,2018年至2022年担任艾柯医疗技术副总裁,2022年至今担任总经理。

通过查阅招股书和公开信息可以发现,Accu MedicalInc正是艾柯医疗的英文名,但艾柯医疗是2017年8月设立的,同时担任职务的时间段也存在重叠,这段简历可能指的是艾柯医疗的美国研发中心。

另外2名核心技术人员中,TAI DAC TIEU,1972年生人,美国国籍,1994年和1996年于美国Binghamton University先后获得机械工程学士和硕士学位,2000年至2006年历任MedtronicPlc工艺工程师、Edwards Lifesciences Corp.研发工程师,2006年至2016年任Microvention,Inc.研发总监,2016年至2019年担任Accu MedicalInc总经理,2018年至2022年担任艾柯医疗董事,2019年至今担任美国艾柯董事、总经理。

高洪亮,1981年生人,南京工业大学学士学位,曾任易生科技(北京)有限公司技术经理、青岛博泰医疗器械有限责任公司研发技术经理,2019年至今担任艾柯医疗技术部经理。

【财务分析】

营收从90万元升至1.99亿元

净利润亏转盈、研发投入3.85亿元

艾柯医疗主要依赖股权融资,资产负债率不是很高。

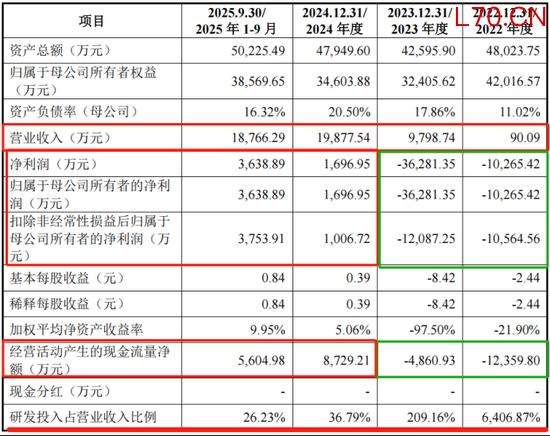

2022年度、2023年度、2024年度及2025年1-9月(简称“报告期”),艾柯医疗的资产负债率分别为11.02%、17.86%、20.50%和16.32%。

报告期,艾柯医疗分别实现90.09万元、9,798.74万元、19,877.54万元和18,766.29万元,最近三年营业收入复合增长率1,385.37%;净利润分别为-10,265.42万元、-36,281.35万元、1,696.95万元和3,638.89万元;经营活动产生的现金流量净额分别为-12,359.80万元、-4,860.93万元、8,729.21万元和5,604.98万元。

报告期,艾柯医疗的研发投入分别为5,772.19万元、20,495.02万元、7,312.32万元和4,921.64万元,合计38501.17万元;研发投入占营业收入比例分别为6,406.87%、209.16%、36.79%和26.23%。

【风险分析】

医保支付改革和带量采购挤压售价

研发、注册周期长,亏损风险仍未解除

技术升级、产品迭代、新产品研发和注册等风险。

医疗器械的研发和注册具有周期长、程序复杂等特征。神经介入医疗器械行业属于技术密集型行业,产品的研发和注册以及持续的技术升级和产品迭代,给经营带来极大不确定性。同时,商用推广也面临着较为复杂多变的监管和市场风险。

医保支付改革和省级带量采购,带来降价以及销售额、毛利率、盈利下降风险。

DRG/DIP支付方式改革是医保支付方式改革的重要方向之一,通过对医疗资源的有效配置引导医疗服务和医疗器械采购规范化发展。

但随着DRG/DIP付费政策的全面推行,受按病种结算标准化付费的制约影响,高值医用耗材的销售价格和销量会下降,艾柯医疗产品的销售额和毛利率可能存在下降的风险。

据披露,艾柯医疗Lattice®血流导向密网支架在多省市的集中带量采购中中标。Attractor®颅内抽吸导管、Cosine®系列远端通路导管、Sine®系列微导管及Paracurve®经桡动脉导引导管陆续参与江苏、河南、江西等地的省级集中带量采购并实现中标。

毛利率、存货等财务风险。

艾柯医疗的主营产品从2022年12月起开始上市销售,报告期,主营业务毛利率分别为61.43%、88.01%、87.62%和84.92%。

元股证券

存货持续加。报告期各期末,艾柯医疗存货账面价值分别为2,176.75万元、4,202.26万元、4,508.91万元和4,529.38万元,占当期流动资产的5.94%、16.05%、13.77%、12.37%。

此外,相对于此前的亏损、每个报告期的研发投入,艾柯医疗尽管已经由亏损转向盈利,但盈利规模依然较小。

累计未弥补亏损仍然较大。

截至2022年1月末,艾柯医疗累计未弥补亏损额-1.9亿元,2022年、2023年年度净利润-1.03亿元、-3.63亿元,尽管2024年和2025年前三季度实现盈利,但仅有1,600余万元和3,600余万元。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵 股票操作逻辑

环宇证券|江苏省可查的网上配资平台提示:本文来自互联网,不代表本网站观点。