观点网 金蝶交出了2025年的业绩答卷券商杠杆。

3月17日晚间,金蝶国际(0268.HK)发布2025年全年业绩,并于3月18日上午召开年度业绩交流会。

受益于业绩利好,金蝶股价在年报公布后的首个交易日大涨,收报10.02港元,涨幅5.7%,成交量5916万股,换手率1.67%,盘中最高触及10.2港元。

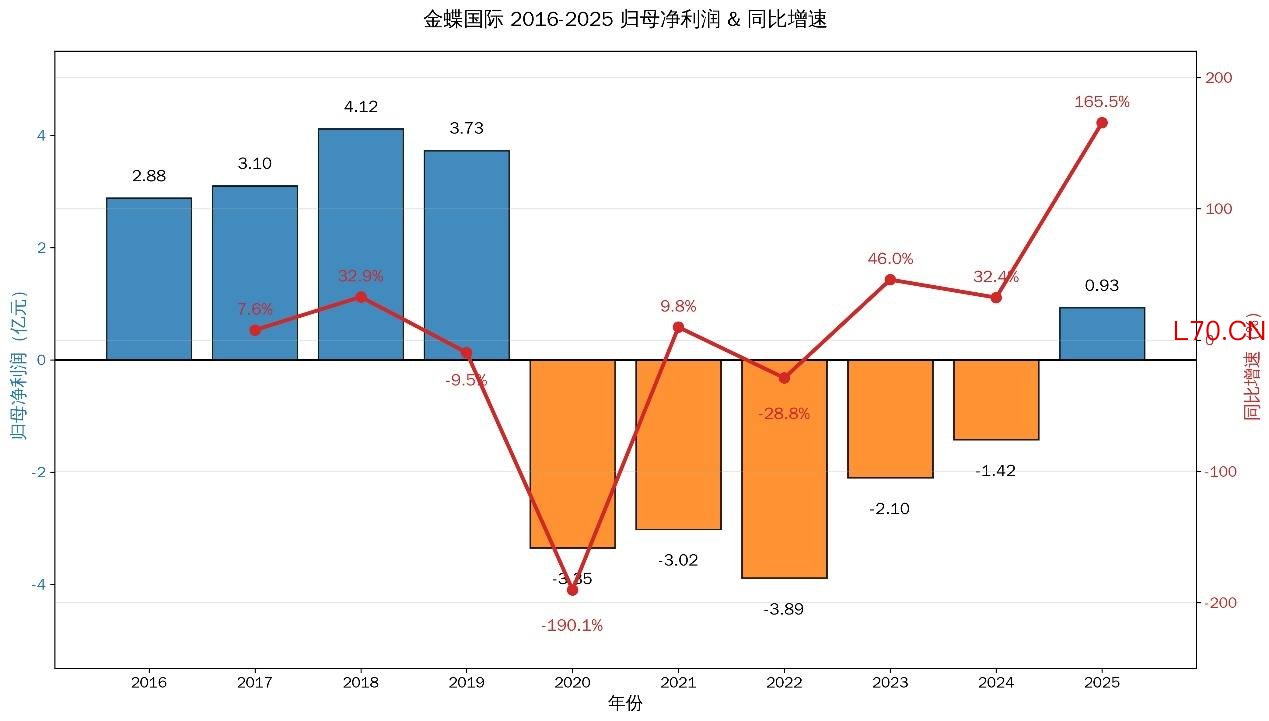

年报数据显示,金蝶国际2025年实现总营收70.06亿元,同比增长11.99%;归母净利润9291.4万元,实现扭亏为盈;经调整净利润2.32亿元,经营活动现金流10.97亿。

值得关注的是,金蝶国际的归母净利润,在历经连续5年亏损之后终于转正。

数据来源:公司年报,产城园区评论整理

金蝶集团董事会主席兼CEO徐少春在业绩会上将此次AI转型定义为金蝶历史上的第四次转型,“把它看成一场‘生死之战’。”

从DOS到Windows、从财务软件到ERP、从ERP到云服务,金蝶此前三次转型均成功跨越。如今面对AI浪潮,这家已过而立之年的老牌软件企业再次站上变革的十字路口。

盈利拐点

“大家看得出来,订阅收入已经占公司收入比重超过50%了,所以我们已经是一个订阅收入为主的公司。”金蝶CFO林波在业绩会上直言,这一商业模式的跑通,为2026年度的发展奠定了基础。

数据显示,金蝶国际云服务收入已达57.82亿元,占集团收入比重达82.5%,其中订阅服务实现收入35.56亿元,同比增长20.9%。订阅服务年经常性收入(ARR)达到约40.9亿元,同比增长19.2%。订阅相关合同负债约37.73亿元,同比增长20.7%。

从经营质量看,金蝶国际毛利率同比提升2个百分点至67.1%,林波指出:“订阅软件的毛利率是96.5%,只要这个收入占比继续提升,公司毛利还有比较大的提升空间。”与此同时,销售费用率和研发费用率分别下降1.1%和2.9%。

现金流表现方面,经营活动产生的净现金流入约10.97亿元,同比增长17.6%,创下历史高位。林波给出了乐观预期:“2026年经营性现金流增速还会在20%以上。”

截至期末,包含短期理财在内,金蝶现金储备已达约50亿元,为AI转型提供了充足的资金弹药。此外,人均创收也提升至60万元,金蝶国际目标在2030年达到人均收款100万元。

金蝶创始人徐少春在业绩会上表示:“以前老是说中国软件行业不挣钱,那我们现在开始挣钱了,未来也不会再亏损,只会盈利水平越来越高。”

业务层面,金蝶在大型、中型及小微企业市场呈三线并进态势。大型企业市场,金蝶云·苍穹与金蝶云·星瀚合计实现收入19.40亿元,同比增长28.0%,其中订阅收入5.28亿元,同比增长35.4%。净金额续费率(NDRR)提升至110%,创三年新高。期内新签国家能源、中车集团、中国人寿、奇瑞控股、7-Eleven中国等客户。

中型企业市场,金蝶云·星空实现订阅收入15.21亿元,同比增长19.3%,净金额续费率提升至97%,客户数达4.9万家。值得注意的是,国家级“专精特新”企业市占率达48%,新增客户包括昆仑芯、稀宇科技、智谱华章等AI及硬科技企业。

小微企业市场,金蝶云·星辰和精斗云分别实现订阅收入11.42亿元,同比增长22.7%,净金额续费率分别为94%和88%,客户数分别达9.8万家和40.6万家。

“可能很多时候情况变化的时候,大家都会担心,但可以看出我们的客户群体还是比较健康的,对我们的产品服务都还是比较认可的。”林波表示,随着公司推动客户满意度提高和产品质量提升,续费率还有继续增长的空间。

对于市场关注的季度性ARR波动问题,林波回应称:“属正常情况,无需对此过度解读。”

全球化布局方面,期内,金蝶在卡塔尔、越南、泰国、印尼、马来西亚等地构建本地服务网络,成功签约463家海外企业客户,覆盖现代服务、装备制造、大宗贸易、医药等核心行业。

AI征途

如果说2025年之前,市场对金蝶的AI战略更多停留在概念,那么这份财报则首次将AI的变现能力摆上了台面。

报告期内,金蝶AI签约合同金额3.56亿元,覆盖柳钢集团、深圳能源、广东能源、中电电气等客户,在ChatBI、智能审单、虚假贸易排查等场景落地。面向小微市场,AI助手用户超20万,实现记账效率提升80%以上,开票效率提升40%,报税效率提升60%。

值得关注的是,金蝶已将AI嵌入研发体系,期内41%新增代码由AI生成,部分场景AI生成代码比例最高达100%,研发交付周期缩短21%。林波透露,2026年这一比例目标将提升至70%以上,甚至部分新产品要求100%用AI辅助生成。

2025年11月,金蝶将“金蝶云”品牌升级为“金蝶AI”,并推出中国首个企业级AI原生超级入口“小K”及近20款AI原生智能体,涵盖财务分析、招聘、合同审查、ESG等场景。其中,“金蝶财报”已有近40万注册用户和35家企业客户。

“我们去年大概11月份把金蝶云的品牌就升级到金蝶AI,其实也代表整个公司都高度重视AI的变化。”徐少春表示,技术的变化永远在发生,但金蝶有多次转型的成功经验,“我们对于转型已经不陌生,非常有自信能够面对这一次新的变革。”

他同时强调,前两三年AI的探索还遇到各种障碍和问题,但从去年底到今年初,整个AI的软件开发体系和AI软件工程的方法、手段更加完善,智能体的开发变得更容易,成本也更低。

在业绩会上,管理层将金蝶在AI时代的优势总结为三点:一是服务超740万家客户积累的场景理解;二是多年沉淀的、经过治理的高质量企业级数据;三是拥有丰富的数字化系统和工具,能够为AI提供调用基础。

元股证券:ygzq.hk“AI系统最底层是概率事件,但像财务系统需要绝对一致性,我们系统上沉淀的业务逻辑极其重要。”金蝶集团总裁章勇补充道。

对于市场热议的“AI是否会杀死SaaS”的论调,徐少春直言:“企业软件最激动人心的时代来了。随着智能体开发体系不断成熟,企业软件的价值空间有望放大千倍、万倍。”

他提出,2030年的目标是“用AI再造一个金蝶”——即总收入达到140亿规模,其中一半来自AI+SaaS,另一半来自AI原生收入。

他更立下“军令状”,云转型用了13年,而AI转型两三年可见分晓,五年内必给投资者一份满意的、超预期的答卷。

“蝶变”背后

尽管财报数据亮眼,但金蝶仍面临多重考验。

行政费用的异常增长是绕不开的话题。报告期内,行政费用约6.47亿元,同比增长20.1%,占营业额比重由8.6%提升至9.2%。公司解释称“主要系人员结构优化、离职补偿支出增加所致”。

林波在业绩会上也坦言:“去年人员大约减少7%,有一次性的人员费用”。

反映出AI提效的同时,组织调整带来的阵痛仍在持续。员工总数从2024年的约1.2万人降至11294人,2025年上半年一口气减少了约1100名员工。人员的大规模缩减带来费用端的快速下降,上半年在营收双位数增长的情况下,销售费用仅增3.18%,研发费用甚至下降3.84%。

值得关注的是,虽然研发费用率下降2.9个百分点,但研发成本总额仍达14.25亿元,资本化率31.3%,公司在AI领域“重投”的姿态与财报中研发费用下降形成微妙对比。

林波预计未来研发费用会继续往下走,但“研发也会有重点投入的方向,在模型算法、业务场景理解方面会增加”。内部资源的分配能否平衡短期利润与长期技术投入,将是市场持续关注的焦点。

AI业务虽已起步,但体量尚小,规模化验证仍需时日。尽管AI签约合同金额3.56亿元增速可观,但相较总收入70亿元仅占比约5%。20余款智能体发布初期,“鲁棒性”曾被管理层自评不够高。

徐少春坦言:“去年我们开发20多个智能体,它的鲁棒性还不是很高,但今年这都不是问题了。”技术迭代的速度能否匹配市场期待,仍需时间检验。

令市场担忧的是,美国AI独角兽Anthropic发布的企业管理AI工具,在全球资本市场引发了SaaS板块的地震,投资者普遍质疑,如果AI能完成这些工作,传统付费软件的意义何在?2月3日,金蝶股价单日暴跌12.64%,创下近一年来最大单日跌幅。

配资炒股金蝶传统业务增长也较为乏力,实施、咨询运维及其他收入约27.76亿元,同比增长仅5.4%。这项占比接近39.6%的业务增速缓慢,或许给金蝶整体业绩造成了影响。

从历史数据看,金蝶云服务收入增速已从过去常年的30%以上降至如今10%左右。随着订阅收入占比提升,基数效应下未来增速可能自然放缓,林波预计2026年订阅收入保持20%左右增长,但如何在高基数上维持这一增速,对产品力和市场渗透提出更高要求。

市场竞争格局的潜在威胁不容忽视。无论是国际巨头SAP、Oracle的AI化进程,还是国内用友等竞争对手的追赶,乃至AI原生创业公司的跨界冲击,都在分食市场蛋糕。

章勇在回应“AI创业公司挑战”时强调:“技术已经平权,护城河是谁拥有最多的数据和最好的工具集”。但这一逻辑能否抵御新技术的颠覆性变革,仍未可知。

此外,金蝶海外业务虽增速亮眼,但基数微小。报告期内海外新签463家企业客户,但2025年上半年海外收入仅占1.3%,2024年海外营收6986万元仅占集团总营收1.12%。如此低的收入占比,意味着即便出海业务保持翻倍增长,也很难对公司整体业绩产生实质性影响。

值得关注的是,在股价持续承压的背景下,金蝶面临着长期战略投入与短期股东回报之间的艰难平衡。尽管公司2024-2025年累计回购超8亿港元,林波透露“预计今年能够回购5个亿以上”。

股息方面,董事会连续两年不建议派息,对于期待现金回报的股东而言,耐心正在经受考验。

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立券商杠杆,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

环宇证券|江苏省可查的网上配资平台提示:本文来自互联网,不代表本网站观点。