证券配资基础

证券配资基础

理想汽车的2025年财报,本质上是一场“用利润换未来”的战略性调整。尽管全年业绩受多重挤压大幅下滑,但四季度边际改善与千亿现金储备证明其经营基本盘依然稳固。

作者|李婧滢

编辑|刘洋雪

3月12日,理想汽车交出了一份2025年“规模承压、韧性仍存”的成绩单,作为国内唯一连续三年营收破千亿、连续三年盈利的新势力车企,核心经营数据虽同比下滑,但四季度呈现环比回暖态势,彰显经营韧性。对投资者而言,理想的短期股价承压震荡已非核心矛盾,关键在于其2026年的技术落地节奏与纯电市场突破能力。

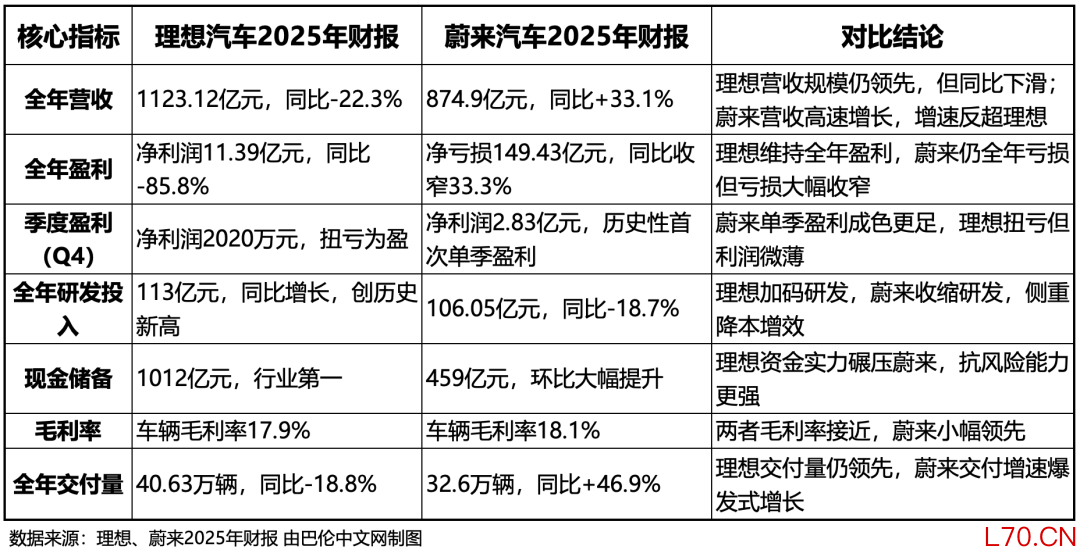

2025年,理想汽车全年总营收1123.12亿元,同比下降22.3%;第四季度营收287.75亿元,环比增长5.2%,止住季度营收下滑颓势,营收端逐步企稳。全年累计交付40.63万辆,同比下滑18.8%;第四季度交付10.9万辆,环比增长17.1%,纯电车型交付占比持续提升,产品结构向纯电转型提速。

理想汽车全年归母净利润11.39亿元,同比暴跌85.8%,盈利大幅缩水,主要受行业价格战、产品周期切换、研发高投入拖累;第四季度归母净利润2020万元,同比下滑99.4%,但成功实现扭亏,扭转三季度亏损局面,经营边际改善明显。全年车辆毛利率17.9%,较2024年下滑1.9个百分点;综合毛利率18.7%,同比下滑1.8个百分点,行业激烈价格战是毛利下滑核心诱因,不过四季度毛利率环比企稳,未进一步下探。现金储备高达1012亿元,稳居国内新能源车企首位,远超同行。

值得关注的是,理想汽车全年研发投入113亿元,同比大幅增长,刷新企业历史纪录;第四季度研发投入30亿元,同比增长25.3%。其中AI相关研发投入占比高达50%,主要用于布局自研芯片、基座大模型、全线控底盘、具身智能等核心技术,自研马赫100车规级芯片将于2026年二季度量产上车,算力优势显著。

此外,2025年理想汽车推进销售渠道重整,门店效率、销售人均产出大幅提升,严控销售及行政费用;虽全年经营亏损5.21亿元,但四季度经营端亏损收窄,叠加成本管控优化,经营效率逐步修复。

理想汽车选择该节点发布财报,主要为了错开市场焦点,平稳释放业绩。考虑到蔚来于3月10日发布财报,市场焦点集中于蔚来“首季盈利”的里程碑事件,理想延后两日发布,可避免业绩数据被市场过度对比、解读。可以看出,股价变化确实也正如理想汽车所预测,全日振幅控制在5.5%以内。

图片来源:百度股市通

与此同时,2025年理想面临产品周期切换、增程红利稀释、行业价格战多重压力,全年业绩下滑已成定局,企业此前已多次向市场传递业绩承压信号,提前给市场“打预防针”。延后至3月12日发布,可结合四季度回暖数据,弱化全年业绩下滑的负面冲击。

接下来就是市场最关心的,蔚来和理想两大车企的业绩对比。总体看,蔚来实现历史性单季盈利,理想则维持全年盈利但利润大幅缩水,两家头部新势力财报表现呈现“差异化格局”。

可以看出,两家公司的战略核心存在明显差异。理想走“稳健盈利+重金研发”路线,依托充裕现金流保障长期技术布局,短期受行业周期影响业绩承压;蔚来走“降本增效+销量突围”路线,通过收缩研发、优化费用实现单季盈利,摆脱长期亏损阴霾,但全年仍未扭亏,资金储备远不及理想。

当然,可以发现一个明显的共同点:2025年第四季度“救了”这两家公司。在这个季度,理想汽车扭亏为盈、经营亏损收窄,蔚来汽车实现历史性单季盈利、亏损大幅收窄,两家头部新势力业绩同步回暖。

首先,2025年是新能源汽车全额免征购置税的最后一年,2026年起购置税将减半征收,购车成本上升倒逼消费者提前下单,形成极强的“政策末班车效应”,四季度新能源汽车市场整体销量走高、渗透率持续攀升,为车企交付量回暖筑牢基础。同时,年末车企冲刺年度销量目标,终端促销力度加大,叠加汽车以旧换新政策余热未消,进一步激活终端消费需求,带动理想、蔚来交付量环比提升,营收端同步企稳,成为两家车企Q4业绩好转的核心外部推力。

其次,在对内经营层面,两家车企均针对性调整经营策略,聚焦降本增效,推动盈利端修复。理想汽车加速推进销售渠道重整,关停低效门店、优化人员架构,严控销售及行政费用,同时优化供应链成本、缓解价格战带来的毛利压力,叠加四季度交付量环比增长,规模效应逐步显现。蔚来汽车则大幅收缩研发投入、精简运营开支,砍掉非核心业务,聚焦主力车型交付与成本管控,同时优化产品定价与促销策略,提升单车盈利水平。

在产品布局上,两家车企均完成阶段性产品迭代,适配四季度市场需求。理想汽车纯电车型交付占比持续提升,产品结构向电动化转型提速,热门车型交付节奏加快,缓解此前产品周期切换带来的销量阵痛;蔚来汽车依托新款车型上市,补齐产品矩阵短板,订单量稳步回升,交付量同比实现爆发式增长,销量端的强势表现直接带动营收增长,为盈利好转提供核心支撑。整体来看,两家车企的产品供给与年末市场需求高度契合,销量韧性凸显,助推业绩边际改善。

从股价角度出发,理想汽车港股(02015.HK)、美股(LI)股价将进入“短期承压震荡,中期有望依托产品落地回暖”的阶段。

财报发布后,理想美股盘前一度跌近3%,核心利空是全年净利润暴跌85.8%、经营亏损、交付量下滑,叠加蔚来盈利带来的市场预期反差,短期股价易受资金抛压。不过四季度扭亏、1012亿现金储备、高研发投入带来的技术预期,会形成一定支撑,股价大概率低开后窄幅震荡,难出现大幅暴跌,短期波动区间有限。市场信息显示2026年二季度理想新款L9上市、自研马赫100芯片量产,为中期股价形成一定支撑。

元股证券:ygzq.hk版权声明:

本文为Barron's巴伦中文网原创文章。未经许可,不得转载。(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

Barron's巴伦中文网已更新以下更多独家精彩内容,点击左下角“阅读原文”直达:

分析师称,在人工智能压力之下,甲骨文展现出更强韧性,另外还有CarMax、Rivian等

市场正在挑选软件行业的赢家和输家,看看甲骨文和微软

伊朗战争可能会颠覆人工智能,原因如下

战争爆发之际,公用事业股成了避风港,4只兼具高股息收益率与成长性的股票

宏观因素至关重要:看看三项市场指标正在向投资者传递什么信息

伊朗战争以来黄金大跌、美元飙升,两大避险资产为何走势分化

报道称Meta在AI模型方面正逐渐落后,它的失利可能会成为谷歌的利好

英伟达的重大人工智能活动:华尔街想听到什么

美光在财报公布前积极争取支持,内存价格上涨对该股是利好

……

配资网站点击下方“阅读原文”,即刻进入巴伦中文网,在这里看见世界经济的更多可能!

巴伦中文网不仅是信息的传递者

更是价值的联结者

加入我们,与智者同行

成为会员了解最新投资动向

环宇证券|江苏省可查的网上配资平台提示:本文来自互联网,不代表本网站观点。